大阪・天満橋の北野会計事務所は、医療・クリニック・相続に強い税理士事務所です

-

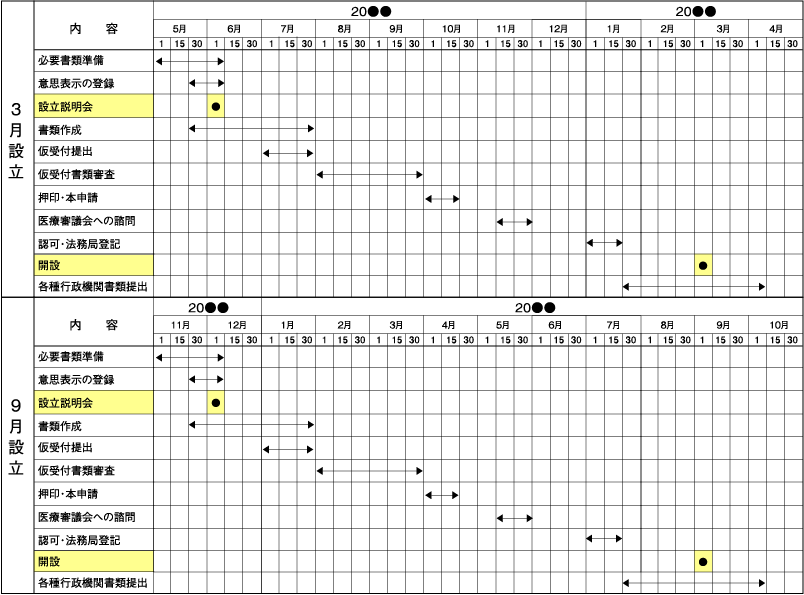

医療法人の設立には、シミュレーションや熟考期間も含める必要がある為、約1年~1年半程度の期間が必要となります。また設立はいつでも出来るわけではございません。説明会参加や各種申請の時期が予め決まっており、同時にクリニックの経営状況の推移も確認していく必要がある為、設立には早期のご検討をしていくことが最善策となります。各種申請書は審査のポイントを踏まえ、適切に作成することが重要となります。設立後の運営面への影響を予め考慮し、メリットを最大限に活かせるよう設立支援をさせていただきます。

※シミュレーションの提案には別途3~6ヵ月の期間を要します。(月1回の巡回訪問時毎にご説明の場合)

![]()

①生命保険料の全額又は一部の経費化

個人事業の場合、生命保険料は確定申告で最大12万円まで所得

控除を受けることができます。法人の場合、支払った保険料の全額

又は一部が経費として取り扱うことができ、節税効果が期待できます。

(役員である奥様の生命保険も法人名義で契約が可能です。)

②生命保険金の受け取り時の優遇

先生や奥様が退職される際に解約し、退職金として支給できます。また「退職所得控除を」使うことができるため、

大きな節税効果が期待できます。尚、退職所得控除は5年間、間をあければ複数回利用することが可能です。

③相続税対策 ④奥様の連帯債務保証対策 ⑤死亡退職金の支給 ⑥医学部を考慮した、お子様のための高額な学資保険⑦自身の老後財産の形成 ⑧保険の満期利用による個人への資産移転

①所得税と法人税の税率の違い

現在、個人事業の所得に対して課される所得税と住民税の最高税率の

合計は55%と高額なものになっています。対して医療法人の法人税と

住民税の合計は法人所得の800万円までの部分は19%、800万円を

超える部分は23.4%の税率が適用される軽減措置がとられています。

(自由診療を行わない場合)

例)

②給与所得控除

法人の場合は「役員報酬」という給料制になりその金額が法人の経費となります。また給与所得控除が使うことが

でき、仮に年収2,000万円の場合は所得税を計算する際に220万円を所得からマイナスすることができます。

③理事への役員報酬の支給

個人事業の場合、奥様には「専従者給与」としてお給料を支払っていましたが、法人になった場合は理事へ就任され

た奥様にも先生と同じく「役員報酬」としてお給料を支払うことになります。また20歳以上のご家族につきましても

理事に就任することが可能です。

④赤字の繰越 ⑤自由診療報酬に対する事業税の軽減 ⑥消費税の非課税制度 ⑦概算経費 ⑧交際費の限度枠

①相続税の節税効果 ②死亡退職金の支給

①企業型401Kへの加入 ②企業型401Kの受け取り