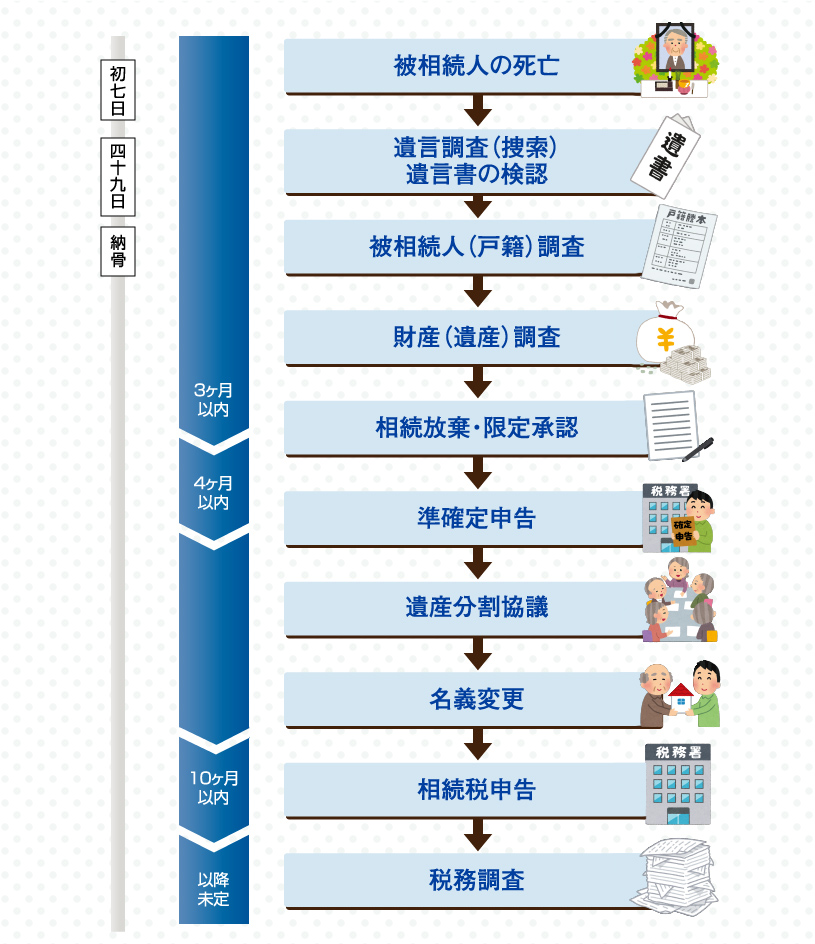

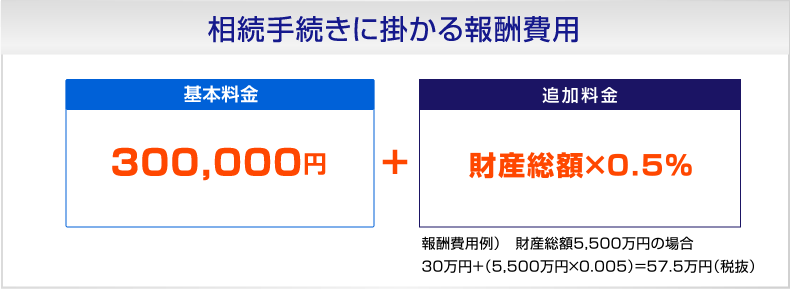

大阪・天満橋の北野会計事務所は、医療・クリニック・相続に強い税理士事務所です

-

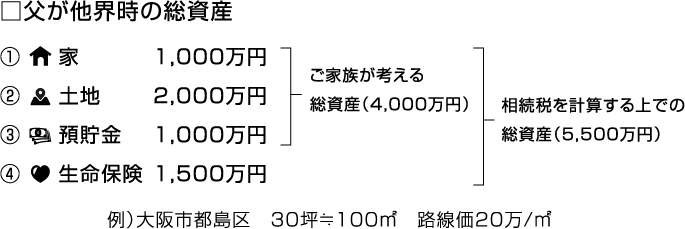

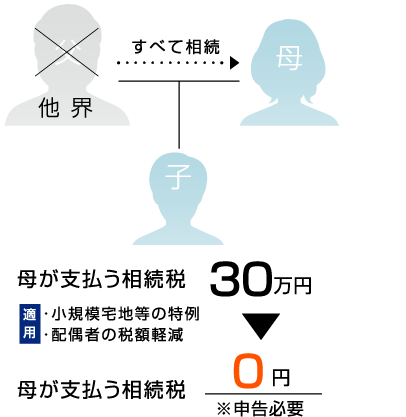

◆父が他界の際の相続税30万円の根拠となる表記

基礎控除(3,000万円+600万円×法定相続人の数)

と保険金控除(500万円×法定相続人の数)にて算出

-

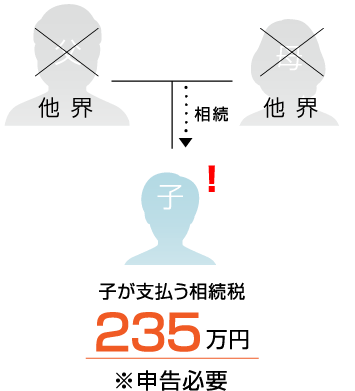

◆母が他界の際の相続税235万の根拠となる表記

基礎控除(3,000万円+600万円×法定相続人の数)

にて算出(父が他界後の資産前提が変わらない場合)

![]()

◆父が他界の際の相続税30万円の根拠となる表記

基礎控除(3,000万円+600万円×法定相続人の数)

と保険金控除(500万円×法定相続人の数)にて算出

![]()

◆母が他界の際の相続税235万の根拠となる表記

基礎控除(3,000万円+600万円×法定相続人の数)

にて算出(父が他界後の資産前提が変わらない場合)